חושבים על השקעה בזהב אבל לא בטוחים אם להתחיל מקרן סל, מניה, או בכלל מחוזים עתידיים? זו בדיוק הנקודה שבה הרבה משקיעים ישראלים מתבלבלים, כי זהב נשמע פשוט, אבל בפועל הבחירה בכלי הלא נכון עלולה לייקר את ההשקעה או להגדיל את הסיכון.

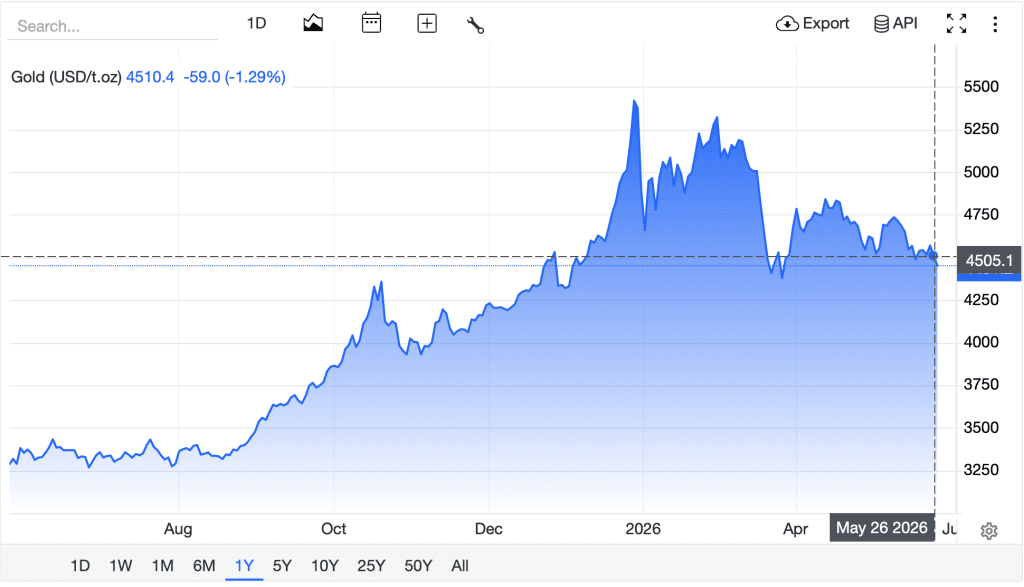

בסוף מאי 2026 מחיר הזהב נע סביב 4,500 דולר לאונקיה, ולכן כל החלטה קטנה, דמי ניהול, מינוף, מס, ונזילות, מורגשת יותר. במדריך הזה אני אעבור איתכם בצורה ברורה על קרנות סל כמו GLD ו-IAU, חוזים עתידיים על זהב, מניות חברות כריית זהב, ורכישה דרך ברוקר מומלץ.

גדלתי בתחום ההשקעות, עברתי מתפקיד בבנק לאומי להובלת בתי השקעות וחברות ציבוריות, ובמשך השנים בניתי מוצרים שחסכו למשקיעים כסף וטעויות. עכשיו אני רוצה לעשות את אותו הדבר כאן, בלי רעש מיותר ובלי מונחים סתומים.

נלך יחד שלב אחר שלב, ונבדוק מה באמת מתאים לתיק השקעות ישראלי, מה נוח לקנייה, מה מסוכן יותר, ואיפה המס משנה את התמונה.

תובנות עיקריות

- למי שמחפש דרך פשוטה ונזילה להיחשף לזהב, קרנות סל פיזיות כמו GLD, IAU, GLDM ו-SGOL הן לרוב נקודת הפתיחה הנוחה ביותר.

- GLD היא הקרן הגדולה והסחירה ביותר, אך דמי הניהול שלה גבוהים יותר. IAU ו-GLDM זולות יותר ולכן מתאימות יותר להחזקה ארוכה.

- חוזים עתידיים על זהב, במיוחד GC ו-MGC, נותנים מינוף גבוה מאוד. הם יעילים לסוחרים מנוסים, אך לא מתאימים לרוב המשקיעים המתחילים.

- מניות כרייה כמו Newmont, Barrick ו-Franco-Nevada לא עוקבות אחד לאחד אחרי מחיר הזהב, כי עלויות כרייה, חוב, איכות נכסים וניהול משפיעים לא פחות.

- בישראל רווחי הון מניירות ערך זרים ממוסים בדרך כלל ב-25%, וברוקר זר ידרוש לרוב טופס W-8BEN לצורכי ניכוי מס אמריקאי.

מה זה בכלל 'מסחר בזהב' בבורסה

כשאני מדבר על השקעה בזהב בבורסה, אני לא מתכוון רק לקניית מטיל. אני מתכוון לקנייה ומכירה של נכסים שמושפעים ישירות או בעקיפין ממחיר הזהב.

בפועל יש ארבע משפחות עיקריות: קרנות סל פיזיות, חוזים עתידיים, מניות של חברות כרייה, ומוצרים ממונפים כמו קרנות ליום מסחר אחד או CFD. לכל משפחה יש אופי שונה לגמרי מבחינת עלות, סיכון, נזילות ומיסוי.

הטעות הנפוצה ביותר שאני רואה היא לחשוב שכל מה שכתוב עליו Gold מתנהג כמו זהב. זה פשוט לא נכון. מניית כרייה יכולה לרדת ביום שבו הזהב עולה, וחוזה עתידי יכול לייצר הפסד חד גם אם הכיוון שלכם היה נכון, רק כי גודל הפוזיציה היה אגרסיבי מדי.

הבדל בין זהב פיזי לזהב סינתטי

זהב פיזי הוא מטיל, מטבע, או מוצר מוחשי אחר שאתם יכולים להחזיק. היתרון ברור, אין תלות במנפיק קרן, אין צורך בבורסה כדי להחזיק את הנכס, ויש מי שמרגיש איתו בטוח יותר בתקופות משבר.

החיסרון גם ברור: צריך אחסון, ביטוח, בדיקת מקוריות, ולעיתים גם פער קנייה ומכירה גדול יחסית. מי שקונה מטילי זהב או מטבעות זהב בישראל צריך להביא בחשבון שהמרווח בקנייה ומכירה עשוי לאכול חלק ניכר מהתשואה, במיוחד בסכומים קטנים.

מנגד, קרנות סל פיזיות כמו GLD, IAU, GLDM ו-SGOL מחזיקות זהב בכספות ומאפשרות לכם לקנות חשיפה דרך חשבון מסחר. זה לא "זהב סינתטי" במובן הפשוט, אלא חשיפה פיננסית לזהב שמוחזק עבור הקרן, בלי כאב הראש של שמירה בבית.

ההבדל המעשי הוא זה: אם אתם רוצים גמישות, נזילות וקנייה בלחיצת כפתור, קרן סל מתאימה יותר. אם חשוב לכם להחזיק מתכת ממשית מחוץ למערכת הפיננסית, זהב פיזי נותן מענה אחר לגמרי.

4 הדרכים העיקריות לסחור בזהב דרך הבורסה

אני אוהב גיוון בתיק השקעות, וזהב מקבל אצלי מקום בעיקר כשהשווקים עצבניים, כשהאינפלציה מטרידה, או כשהקורלציה בין מניות לאג"ח כבר לא עושה את העבודה.

הדרך הראשונה היא קרנות סל על זהב. זו בדרך כלל האפשרות הפשוטה ביותר למשקיע ישראלי, כי אפשר לקנות אותן כמו מניה רגילה דרך ברוקר זר.

הדרך השנייה היא חוזים עתידיים על זהב, שם מקבלים מינוף, אבל גם סיכון גבוה בהרבה. זה כלי למסחר, לא צעצוע.

הדרך השלישית היא מניות של חברות כריית זהב. כאן אתם לא קונים את המתכת, אלא עסק שמפיק אותה, ולכן אתם נחשפים גם לעלויות, חוב, הנהלה ותפעול.

הדרך הרביעית היא מכשירים ממונפים ו-CFD. הם יכולים לייצר רווח מהיר, אבל גם למחוק הון מהר יותר מכל אפיק אחר בעמוד הזה.

- קרנות סל: נוחות, שקופות, פשוטות יחסית.

- חוזים עתידיים: יעילים לסוחרים מנוסים ולגידור.

- מניות כרייה: מתאימות למי שמוכן לנתח חברות ולא רק סחורות.

- מוצרים ממונפים: מיועדים בעיקר למסחר קצר ולא להחזקה ארוכה.

דרך 1: קרנות סל (ETF) על זהב

אם אתם שואלים אותי מאיפה להתחיל להשקיע בזהב, ברוב המקרים התשובה שלי היא קרנות סל. אני מעדיף תעודות סל כמו GLD ו-IAU כשאני רוצה חשיפה ישירה למחיר הזהב בלי להתעסק באחסון, בבדיקת מטילים, או בהפרשי קנייה ומכירה של זהב פיזי.

היתרון הגדול הוא הפשטות. קונים דרך חשבון מסחר, מקבלים נזילות יומית, ויודעים בדיוק מהו דמי הניהול.

במאי 2026, בדפי הקרנות הרשמיים, GLD הציגה נכסים מנוהלים של יותר מ-150 מיליארד דולר ודמי ניהול של 0.40%. IAU הציגה דמי חסות של 0.25%, ו-GLDM ירדה ל-0.10%, לכן למשקיעי טווח ארוך הפערים האלה כבר שווים בדיקה רצינית.

הקרן הכי גדולה והכי נזילה: GLD

GLD, או SPDR Gold Shares, היא הקרן המוכרת ביותר בתחום. לפי דף הקרן המעודכן לסוף מאי 2026, היא מחזיקה נכסים בהיקף של יותר מ-150 מיליארד דולר, ולכן קל מאוד לקנות ולמכור אותה גם בסכומים גדולים יחסית.

דמי הניהול שלה הם 0.40%, וזה לא מעט בהשוואה לחלופות הזולות יותר. מצד שני, מי שסוחר לעיתים קרובות נהנה בדרך כלל מנזילות גבוהה, מרווחי קנייה ומכירה צרים יותר, ומסביבת מסחר נוחה יותר.

אני משתמש ב-GLD כשאני רוצה לבצע פעולה מהירה או לבנות חשיפה משמעותית בלי להתפשר על סחירות. למשקיע שמחזיק שנים קדימה, העלות השוטפת כבר פחות נעימה.

- מתאים במיוחד: לסוחרים פעילים ולתיקים גדולים.

- פחות מתאים: למי שמחפש את העלות השנתית הנמוכה ביותר.

- מה לבדוק לפני קנייה: מרווח קנייה ומכירה, עמלת ברוקר, והשפעת דמי הניהול לאורך זמן.

קרן זהב בעלות נמוכה יותר: IAU

IAU, או iShares Gold Trust, נותנת חשיפה פיזית למחיר הזהב עם דמי חסות של 0.25% לפי דף הקרן במאי 2026. זה הבדל לא קטן לעומת GLD אם אתם מתכוונים להחזיק את הפוזיציה שנה, שלוש או חמש שנים.

הקרן עדיין גדולה, נזילה ומוכרת מאוד, כך שלא מדובר בפשרה על איכות, אלא יותר בפשרה קטנה על היקף מסחר לטובת עלות.

בפועל, מי שקונה זהב כחלק מפיזור תיק השקעות ולא כמסחר יומי, מגלה לא פעם ש-IAU יושבת טוב יותר באסטרטגיה. אני בודק אותה בכל תיק שמבקש איזון בין נזילות לעלות.

כאן נכנסת שאלה פשוטה שאני תמיד שואל: האם אתם קונים זהב כדי להחזיק, או כדי לזוז מהר? אם להחזיק, IAU בדרך כלל מקבלת אצלי עדיפות.

מי שמתכנן החזקה ארוכה נוטה לתת יותר משקל לעלות השוטפת, בעוד מי שסוחר בתדירות גבוהה יותר נמשך ל-GLD. במילים פשוטות, דחיית עלויות ארוכות טווח הובילה חלק גדול מהמשקיעים לבחור IAU כחלק מאסטרטגיה לחיסכון בעמלות.

אלטרנטיבה עם החזקת זהב פיזית בשוויץ: SGOL

SGOL היא קרן פיזית נוספת, עם דמי ניהול של 0.17% לפי מסמך הקרן המעודכן למרץ 2026. היא מעניינת בעיקר משקיעים שמייחסים חשיבות גבוהה לשקיפות האחסון ולמבנה הקרן.

אחד הפרטים השימושיים כאן הוא שהקרן מפרסמת רשימת מטילים ומציינת מנגנון בדיקות פיזיות בכספות. למשקיע שאוהב לדעת איפה הזהב נמצא ואיך הוא מפוקח, זהו יתרון מעשי ולא רק שיווקי.

אני לא חושב שכל משקיע חייב לבחור דווקא ב-SGOL, אבל מי שרוצה חלופה ל-GLD ו-IAU עם עלות ביניים ומבנה פיזי ברור, בהחלט צריך להכיר אותה.

קרן זולה למשקיעי טווח ארוך: GLDM

GLDM היא אחת האפשרויות שאני הכי אוהב למשקיעי טווח ארוך. לפי דף הקרן המעודכן למאי 2026, דמי הניהול עומדים על 0.10%, וזה פער דרמטי מול GLD.

זה בדיוק המקום שבו הרבה משקיעים מפספסים: אם המטרה שלכם היא להחזיק זהב בתיק שנים ארוכות, דמי הניהול הם לא פרט טכני. הם חלק מהתשואה נטו.

מצד שני, GLDM פחות ענקית מ-GLD, ולכן למי שסוחר במהירות ובמחזורים גדולים מאוד, היא לא תמיד תהיה הבחירה הראשונה. אני רואה בה פתרון טוב לתיקי השקעות שמחפשים החזקה רגועה, קבועה וזולה יחסית.

| קרן | סוג יתרון | עלות שנתית | למי זה מתאים |

|---|---|---|---|

| GLD | נזילות גבוהה מאוד | 0.40% | סוחרים פעילים |

| IAU | איזון בין עלות לנזילות | 0.25% | משקיעי ביניים |

| SGOL | מבנה פיזי שקוף | 0.17% | מי שרוצה חלופה עם דגש על אחסון |

| GLDM | עלות נמוכה מאוד | 0.10% | מחזיקים לטווח ארוך |

דרך 2: חוזים עתידיים על זהב (Futures Gold)

חוזים עתידיים על זהב הם כבר עולם אחר. כאן אתם לא קונים קרן שמחזיקה זהב, אלא מתחייבים לחשיפה לחוזה מסודר בבורסה, עם דרישות בטחונות, תנועות יומיות ומינוף.

אני משתמש בכלי הזה רק כשיש סיבה ברורה, למשל גידור, מסחר קצר, או בניית חשיפה מדויקת מאוד. לרוב המשקיעים זו לא תחנת הפתיחה הטובה ביותר.

היתרון הגדול הוא יעילות. החיסרון הגדול הוא שגיאה קטנה בגודל פוזיציה שעלולה לעלות הרבה כסף.

מה זה חוזה GC ומה זה Gold Micro (MGC)

חוזה GC הוא חוזה הזהב המרכזי של COMEX, וגודל החוזה הרשמי שלו הוא 100 אונקיות טרוי. חוזה MGC הוא גרסת המיקרו, בגודל 10 אונקיות, כלומר עשירית מהחוזה הגדול.

המשמעות המעשית פשוטה: אם מחיר הזהב נע ב-10 דולר לאונקיה, חוזה GC יזוז בערך ב-1,000 דולר, בעוד MGC יזוז בערך ב-100 דולר. זו הסיבה שאני אומר למשקיע מתחיל לבדוק קודם את המיקרו, אם בכלל.

הכלי הזה מאפשר מינוף ולכן גם מחייב משמעת. מי שלא רגיל לדרישות מרג'ין, לסטופ ולמעקב יומי, מגלה מהר שזה לא דומה להחזקת קרן סל.

תהליך עבודה בסיסי ב-MGC: למשקיע מתחיל אני מעדיף מסלול קשיח של שישה צעדים. קודם פותחים חשבון אצל ברוקר זר, אחר כך מעבירים מטבע לחשבון, ואז מקצים מרג'ין התחלתי בשיעור שמרני בלבד מתוך ההון הפנוי.

בשלב הרביעי קובעים סטופ לוס ברור מראש. לאחר מכן מבצעים מעקב יומי אחר המחיר ואחר דרישות המרג'ין, ולבסוף סוגרים את העסקה לפי תוכנית ולא לפי לחץ.

גודל החוזה והמינוף

זה החלק שמפריד בין מסחר מקצועי לבין הימור. חוזה גדול נותן לכם חשיפה רבה מאוד, אבל דורש הון, שליטה רגשית והבנה מלאה של מה יכול לקרות ביום תנודתי.

במילים פשוטות, בחוזים אתם לא משלמים את כל שווי העסקה, אלא מפקידים בטחונות. לכן גם תנועה של אחוזים בודדים בזהב יכולה להפוך לשינוי חד בהרבה בתיק שלכם.

- GC: מתאים יותר לסוחרים מנוסים עם הון גבוה יותר.

- MGC: נוח יותר ללימוד, לניסוי מבוקר ולפוזיציות קטנות.

- הסיכון האמיתי: לא המחיר עצמו, אלא שילוב של מחיר, מינוף וגודל עסקה.

למי זה מתאים ולמי לא

חוזים עתידיים מתאימים למי שכבר יודע לעבוד עם תוכנית מסחר, הגבלת הפסד, וניהול בטחונות. הם יכולים להתאים גם למי שמגדר חשיפה קיימת לזהב או לדולר.

הם לא מתאימים למי שמחפש השקעה רגועה, למי שלא עוקב מדי יום, או למי שנכנס לשוק רק כי "הזהב חם עכשיו". במקרה כזה, קרן סל כמעט תמיד תהיה פתרון נכון יותר.

אם אתם צריכים לשאול כמה פעמים ביום מה מצב הפוזיציה, כנראה שהפוזיציה גדולה מדי בשבילכם.

דרך 3: מניות של חברות כריית זהב

מניות כריית זהב נראות לפעמים כמו דרך "חכמה יותר" להיחשף לזהב, כי אם מחיר הזהב עולה, אולי הרווח של החברה יעלה אפילו יותר. לפעמים זה נכון, אבל רק לפעמים.

כשאני קונה מניית כרייה, אני לא קונה רק זהב. אני קונה הנהלה, מכרות, חוב, עלויות אנרגיה, מדינות פעילות, סיכוני עבודה, ולעיתים גם סיכוני מט"ח.

לכן אני אוהב מניות כרייה כתוספת לתיק, לא כתחליף מלא לזהב עצמו.

הענק האמריקאי – Newmont (NEM)

Newmont היא אחת מחברות הזהב הגדולות בעולם, ולכן הרבה משקיעים מתחילים מגיעים אליה ראשונה. בדוח השנתי ל-2025 החברה הציגה מכירות זהב של יותר מ-5.5 מיליון אונקיות, ו-AISC כולל באזור 1,324 עד 1,358 דולר לאונקיה, תלוי בחישוב הליבה.

הנתון הזה חשוב מאוד: אם מחיר הזהב גבוה משמעותית מעל עלות ההפקה הכוללת, מרווח הביטחון של החברה משתפר. אם העלויות מטפסות מהר, המניה יכולה לאכזב גם בתקופה שבה הזהב עצמו נראה חזק.

אני אוהב לבדוק ב-Newmont לא רק את מחיר הזהב, אלא גם משמעת הוצאות, איכות הנכסים ומדיניות ההחזר לבעלי מניות. זו כבר השקעה בחברה, לא רק במתכת.

Barrick Gold (GOLD)

Barrick, שנקראת כיום Barrick Mining Corporation, נשארת אחת השחקניות החשובות בענף. בדוח סוף 2025 החברה הדגישה עמידה ביעדי הייצור ותזרים מזומנים חזק, וזה בדיוק סוג המידע שאני מחפש לפני קנייה.

מה שאני אוהב ב-Barrick הוא השילוב בין זהב לנחושת ובין נכסים גדולים לניסיון תפעולי. מה שאני בודק בזהירות הוא החשיפה הגיאוגרפית, כי מכרות במדינות שונות מביאים גם סיכון רגולטורי שונה.

אם אתם שוקלים Barrick, אל תסתפקו בכותרת "מחיר הזהב עלה". תבדקו גם חוב, איכות עתודות, ותוכניות פיתוח.

מודל ה-Streaming

Franco-Nevada היא חיה קצת אחרת. במקום להפעיל מכרות בעצמה, היא פועלת הרבה דרך מודל תמלוגים ו-streaming, כלומר מממנת או רוכשת זכויות על תפוקה של אחרים.

למה זה מעניין? כי כך היא נהנית מחשיפה לזהב ולמתכות נוספות בלי לשאת חלק גדול מהסיכון התפעולי הישיר של ניהול מכרה. בדוח 2025 שלה, כ-90% מההכנסות ברבעון הרביעי הגיעו מנכסי מתכות יקרות, ומתוכן עיקר ההכנסה הייתה מזהב.

אני רואה ב-FNV דוגמה טובה למניה שיכולה להתנהג אחרת מחברת כרייה קלאסית. זה לא הופך אותה לבטוחה, אבל זה בהחלט משנה את פרופיל הסיכון.

מתי מניות כריה עוקבות אחרי הזהב ומתי לא

מניות כרייה נוטות לעקוב אחרי הזהב כשהמחיר עולה והעלויות נשארות בשליטה. הן נוטות להתרחק מהזהב כשהוצאות האנרגיה, השכר, המסים או ההשקעות במכרות עולות מהר.

זו בדיוק הסיבה שאני לא מבלבל בין GLD לבין Newmont. הראשונה מייצגת חשיפה ישירה יחסית לזהב, השנייה מייצגת עסק שעובד עם זהב.

| שאלה | קרן סל על זהב | מניית כרייה |

|---|---|---|

| מה מניע את המחיר | מחיר הזהב ודמי הניהול | מחיר הזהב, עלויות, הנהלה, חוב ותפעול |

| פשטות ניתוח | גבוהה יחסית | נמוכה יותר |

| סיכוי למינוף תפעולי | נמוך | גבוה |

| סיכון להפתעה עסקית | נמוך יותר | גבוה יותר |

דרך 4: קרנות סל ממונפות וחוזי הפרשים

כאן אני עובר לקצה החד של השוק. קרנות סל ממונפות ו-CFD מיועדים בעיקר למסחר קצר, לא להחזקה סבלנית.

מי שנכנס אליהן בלי להבין מהו איפוס יומי של מינוף, מגלה לפעמים שהתשואה בפועל רחוקה מאוד ממה שחשב. זה קורה גם כשהכיוון בזהב היה נכון.

מתי זה מסוכן

זה מסוכן במיוחד כשהשוק תנודתי, כשהעסקה גדולה ביחס לתיק, וכשאין תוכנית יציאה. בימים כאלה המינוף עובד מהר מאוד נגדכם.

הסיכון גדל עוד יותר אם אתם עובדים דרך ברוקר זר לא מפוקח מספיק, או אם אתם לא מבינים את עלויות המימון הליליות ואת מבנה המכשיר. אני נתקל בזה שוב ושוב אצל משקיעים שהתחילו עם רצון "לעשות מהלך קצר".

- מסוכן מאוד: כשאין סטופ, כשאין הגדרת הפסד מקסימלי, וכשהעסקה מבוססת על רגש.

- פחות מסוכן: כשמדובר בחשיפה קטנה, מוגדרת וקצרת טווח.

מה לדעת על UGL ו-DGL

UGL היא קרן ממונפת של ProShares שמכוונת ל-2x מהתנועה היומית של חוזי הזהב, לפני עמלות והוצאות. הדגש הוא על יומית, לא על תקופה ארוכה.

אם אתם מחזיקים מכשיר כזה שבועות או חודשים, אפקט האיפוס היומי עלול לגרום לפער ניכר מול מה שציפיתם לקבל ממחיר הזהב. לכן אני רואה בו כלי מסחר טקטי בלבד.

אם חיפשתם מכשיר ממונף נוסף, שימו לב שלא כל סימול דומה שייך לאותה קטגוריה. כאן חייבים לבדוק את מסמך המוצר ולא להסתמך רק על השם.

אזהרת CFD בישראל

אני מזהיר בזהירות מלאה: מסחר ב-CFD על זהב מתאים למעט מאוד משקיעים פרטיים. בישראל, זירות מפוקחות פועלות תחת מגבלות מינוף ללקוחות קמעונאיים, ובחוזי הפרשים על סחורות המינוף בדרך כלל מוגבל לרמות נמוכות יותר ממה שסוחרים מדמיינים.

זה אולי מרגיע חלקית, אבל זה לא הופך את המוצר לפשוט. מי שלא מבין איך מחושבים רווח, הפסד, מימון וקריאות בטחונות, עדיף שיישאר עם קרנות סל רגילות.

אם אתם רוצים חשיפה לזהב ולא חוויה של חדר מסחר, CFD הוא בדרך כלל לא המקום להתחיל ממנו.

השוואה: באיזו דרך כדאי לסחור בזהב

כדי לבחור נכון, אני לא מתחיל מהשאלה "מה הכי רווחי". אני מתחיל מהשאלה "מה מתאים לאופי שלי, להון שלי, ולמטרת ההשקעה שלי".

מי שרוצה פיזור הגנתי בתיק, לא צריך את אותו כלי שבו ישתמש סוחר יומי. ומי שרוצה להחזיק זהב שנים, לא צריך לשלם על נזילות קיצונית אם אינו משתמש בה.

טבלת השוואה: עלות, מינוף, נזילות

| אפיק | עלות שוטפת | מינוף | נזילות | למי זה מתאים |

|---|---|---|---|---|

| קרנות סל על זהב | נמוכה עד בינונית | לרוב ללא מינוף | גבוהה | רוב המשקיעים |

| חוזים עתידיים על זהב | עלות מסחר יעילה יחסית | גבוה | גבוהה | סוחרים מנוסים |

| מניות חברות כריית זהב | ללא דמי ניהול קרן | ללא מינוף מובנה | תלויה במניה | מי שמוכן לנתח חברות |

| מוצרים ממונפים ו-CFD | עשויה להיות גבוהה | גבוה מאוד | גבוהה למסחר | סוחרים קצרים בלבד |

אני עובד עם קרנות סל וחוזים מדי פעם, אבל לרוב המשקיעים שאני פוגש, הקרב האמיתי הוא בכלל לא בין GLD ל-MGC. הוא בין פשטות למשמעת.

שיקול המס

בישראל, רווחי הון מניירות ערך סחירים זרים ממוסים בדרך כלל בשיעור של 25% ליחיד שאינו בעל מניות מהותי. זה מופיע גם בטפסי הדיווח של רשות המסים לשנות המס האחרונות.

המשמעות המעשית היא שלא מספיק לבדוק רק את התשואה ברוטו. צריך להסתכל גם על דמי ניהול, המרות מט"ח, עמלות מסחר, וניכוי מס במקור על דיבידנדים אם קיימים.

שיקול המינימום הנדרש

קרנות סל נגישות כמעט לכל תיק, כי אפשר לקנות יחידות בודדות. בחוזים עתידיים התמונה שונה, שם דרישות הבטחונות גבוהות יותר ולכן גם הכניסה מחייבת הון זמין.

אני ממליץ לקבוע מראש לא רק כמה כסף רוצים להשקיע בזהב, אלא גם באיזה כלי. זו החלטה חשובה לא פחות.

איך מתחילים שלב אחר שלב

אם אתם רוצים להתחיל נכון, אל תקפצו ישר לקנייה. תבנו תהליך.

- מגדירים מטרה: גידור, פיזור, או מסחר קצר.

- בוחרים כלי מתאים: קרן סל, מניה, או חוזה.

- פותחים חשבון מסחר מתאים ובודקים עמלות.

- מחליטים מראש על גודל פוזיציה.

- קונים בהדרגה ולא מתוך לחץ.

פתיחת חשבון מסחר שמתאים

פתיחת חשבון מסחר היא השלב הראשון שבו הרבה טעויות כבר קורות. אני בודק לפני הכול אם הברוקר נותן גישה אמיתית לבורסות הרלוונטיות, אם עמלות ההמרה סבירות, ואם הדוחות ברורים לצורכי מס בישראל.

אם המטרה שלכם היא קרנות סל על זהב, הדרישה פשוטה יחסית. אם אתם חושבים על חוזים עתידיים, כבר צריך לבדוק גם אישור למסחר בחוזים, רמות בטחונות, ומערכת מסחר נוחה.

ניתוח שוק הזהב לפני קנייה

לפני כל קנייה אני מסתכל על שלושה דברים: מחיר הזהב, התנהגות הדולר, ומה קורה בתשואות ובציפיות האינפלציה. זהב לא זז בחלל ריק.

בדוח Gold Demand Trends לרבעון הראשון של 2026, מועצת הזהב העולמית דיווחה על ביקוש עולמי של 1,231 טון, עלייה של 2% לעומת השנה הקודמת. בשבילי זה לא רק מספר, זו תזכורת לכך שהביקוש להשקעה בזהב עדיין חי גם ברמות מחיר גבוהות.

בניית פוזיציה הדרגתית (DCA)

אני אוהב בנייה הדרגתית, במיוחד כשמחיר הזהב גבוה ורגיש לכותרות. שיטת DCA לא מבטיחה רווח, אבל היא עוזרת להוציא רגש מהמשוואה.

במקום לקנות הכול ביום אחד, אפשר לחלק את הסכום למנות חודשיות או דו-חודשיות. למשקיע ישראלי שמפקיד משכורת קבועה, זו שיטה טבעית יותר וגם קלה ליישום.

שיקולי מיסוי על מסחר בזהב מישראל

מיסוי הוא אחד הנושאים שהכי קל לדחות, ואז הכי יקר לתקן. כשאני סוחר ב-GLD, ב-IAU, במניות כרייה או דרך ברוקר כמו אינטראקטיב ישראל, אני תמיד בודק מראש איך ייראה הדיווח.

אני לא רואה בזה בירוקרטיה. אני רואה בזה חלק מהתשואה נטו.

מס רווחי הון 25%

מס רווחי הון בישראל על מסחר בזהב עומד בדרך כלל על 25%. זה חל ברוב המקרים על רווחים ממכירת ניירות ערך סחירים, כולל קרנות סל זרות ומניות זרות, כל עוד לא מדובר בבעל מניות מהותי או במקרה מס מיוחד.

מבחינתי, הלקח המעשי פשוט: אל תסתכלו רק על הרווח בנייר. תחשבו מראש מה נשאר אחרי מס, עמלות והמרות מט"ח.

W-8BEN למניות אמריקאיות

כאן חשוב לדייק: הטופס הנפוץ שברוקרים זרים מבקשים ממשקיע ישראלי פרטי הוא W-8BEN. זהו הטופס של רשות המס האמריקאית שבו אתם מצהירים על מעמד של משקיע זר.

הטופס לא נשלח בדרך כלל ישירות לרשות המס האמריקאית על ידכם, אלא מוגש לברוקר או לגוף המשלם. הוא חשוב בעיקר לצורכי ניכוי מס במקור על הכנסות אמריקאיות, במיוחד דיבידנדים.

אם אתם משקיעים בקרנות זהב שאינן מחלקות דיבידנד, ההשפעה עשויה להיות קטנה יותר. אם אתם קונים מניות כרייה אמריקאיות שמחלקות דיבידנד, כבר יש לזה משמעות ברורה.

כדי לעשות סדר, אני עובד לפי טיימליין קבוע בדיווח על חשיפה לזהב בחו"ל דרך ברוקר זר. קודם שומרים ומרכזים את דוח הברוקר החודשי, כי ממנו נבנה המעקב השנתי.

אחר כך דואגים למלא W-8BEN לפני חלוקת דיבידנדים בניירות הרלוונטיים. בשלב השלישי מחשבים את רווח ההון השנתי ואת חבות המס, ולבסוף מגישים את הדיווח לרשות המסים לפי החובה שחלה עליכם.

דיווח לרשות המסים

מי שמחזיק חשבון זר צריך לשמור דוחות, אסמכתאות, המרות מטבע ועמלות. רשות המסים מספקת טפסים ייעודיים גם לדיווח על רווחי הון מניירות ערך סחירים וגם להכנסות ונכסים מחו"ל.

אני ממליץ בחום לא לחכות לרגע האחרון. אם אתם מבצעים כמה פעולות בשנה, המעקב פשוט. אם אתם נזכרים רק בסוף השנה, זה הופך לבלגן מיותר.

טעויות נפוצות שמתחילים עושים

הטעויות עצמן די חוזרות על עצמן. החדשות הטובות הן שאפשר להימנע מרובם אם עובדים לאט ומסודר.

קנייה בשיא ההיסטרי

קנייה בשיא היסטורי אינה טעות אוטומטית, אבל קנייה מתוך בהלה היא בהחלט טעות. מי שנכנס כי "כולם מדברים על זהב" בלי לדעת מה הוא קונה, בדרך כלל יילחץ גם ראשון בירידה.

אני מעדיף כניסה הדרגתית, במיוחד אחרי ריצה חדה במחיר הזהב. כך אני מקטין את הסיכוי לקנות בדיוק ביום של תיקון חד.

מינוף יתר על חוזים

מינוף יתר הוא אחת הטעויות היקרות ביותר בתחום הזהב. משקיעים מתחילים עוברים מהר מדי מ-GLD או IAU לחוזים עתידיים, ורק אז מגלים כמה מהר החשבון יכול לזוז.

אני ממליץ לשקול חלופות כמו קרנות סל או פוזיציה קטנה במניית כרייה לפני שנוגעים בחוזים. הרבה יותר קל לשרוד עקום למידה איטי מאשר למחוק תיק בגלל עסקה אחת.

דפוס טעות שחוזר על עצמו: משקיעים שמתחילים נכון עם בניית פוזיציה הדרגתית, ואז נוטשים את המשמעת וקופצים לחוזים עתידיים בלי תוכנית תמחור.

מבחינתי, הבעיה אינה רק המינוף עצמו אלא המעבר הפתאומי בין קרנות סל לחוזים עתידיים בלי להגדיר מראש גודל פוזיציה, רמת סיכון ותוכנית יציאה.

חוסר גיוון בתוך פוזיציה של זהב

חוסר גיוון בתוך חשיפת הזהב יוצר ריכוזיות מיותרת. אם כל החשיפה שלכם יושבת רק במניית כרייה אחת או רק בחוזה עתידי אחד, אתם לוקחים סיכון שלא תמיד מתוגמל.

אני מעדיף לבנות חשיפה לפי תפקידים: קרן סל לליבה, מניית כרייה כתוספת, וחוזה עתידי רק כשיש לכך צורך טקטי ברור.

- ליבה רגועה: קרן סל פיזית על זהב.

- תוספת צמיחה: מניית כרייה איכותית.

- רק למנוסים: חוזים עתידיים או מוצר ממונף.

מסקנות

אם אתם שואלים אותי איך נכון לגשת להשקעה בזהב, אני בוחר בגישה מדודה. קרנות סל כמו GLD, IAU, SGOL ו-GLDM נותנות דרך פשוטה, נזילה וברורה להיחשף לזהב, בעוד חוזים עתידיים על זהב שייכים כבר לעולם של מסחר ממושמע ומנוסה יותר.

מניות של חברות כריית זהב יכולות להוסיף מנוע תשואה, אבל הן לא תחליף נקי לזהב עצמו. מי שמבין את ההבדל הזה כבר עושה צעד חשוב קדימה.

אני בודק תמיד מחיר, עלות, מס, נזילות וגודל פוזיציה לפני קנייה. אם תפעלו כך גם אתם, יהיה לכם הרבה יותר קל להשקיע בזהב בצורה רגועה, שקולה ומתאימה באמת לתיק ההשקעות שלכם.

שאלות נפוצות

כמה מס משלמים בישראל על רווח ממכירת GLD?

בדרך כלל, תושב ישראל יחיד ישלם 25% מס רווח הון ריאלי על הרווח ממכירת GLD, כי GLD היא נייר ערך זר/ETF זר הנסחר בארה"ב. בדוח רשות המסים לשנת 2025 מופיע שרווח הון ריאלי מניירות ערך זרים ממוסה ב-25%, או 30% לבעל מניות מהותי – האחרון לא רלוונטי כמעט אף פעם למשקיע רגיל ב־GLD.

בישראל החישוב הוא בדרך כלל ריאלי, כלומר הרווח מחושב אחרי התאמה למדד/מטבע לפי כללי המס. אצל ברוקר זר כמו Interactive Brokers בדרך כלל לא מנכים לך מס ישראלי במקור, ולכן צריך לדווח ולשלם בישראל, לרוב דרך דוח שנתי או דיווח חצי-שנתי תלוי במקרה.

האם אפשר לקנות זהב פיזי דרך אינטראקטיב ישראל?

לא במובן הפשוט של ״לקנות מטיל זהב ולקבל אותו הביתה״. דרך Interactive Brokers אפשר לקבל חשיפה לזהב בכמה דרכים: GLD/IAU, חוזים עתידיים, ולעיתים Spot Gold/Metals בכפוף להרשאות וזכאות. IBKR מציינת שלקוחות כשירים יכולים לקחת מסירה פיזית של חוזי COMEX בזהב/כסף, אבל המסירה היא דרך מנגנון COMEX של warrants, לא קנייה קמעונאית רגילה של זהב פיזי.

מהם הסיכונים והיתרונות בהשקעה בזהב?

היתרון הוא שמירה על ערך לטווח ארוך ולעתים הגנה בזמן אי וודאות. הסיכון הוא תנודתיות במחיר, שדורש מעקב וניהול סיכונים פעיל. במסחר בזהב בבורסה חשוב לעקוב אחרי חדשות ומחקר, כדי לקבל החלטות מושכלות.

האם צריך עזרה מקצועית או אפשר ללמוד לבד?

אפשר ללמוד לבד ולהתחיל בזהירות, אך אני ממליץ לפנות ליועץ מקצועי לפני החלטות גדולות (זה יכול לחסוך טעויות).